Rumbo al 2024: Un año de decisiones estratégicas

- En noviembre de 2023, los mercados bursátiles estadounidenses registraron notables ganancias, impulsadas en gran medida por el optimismo de los inversores con respecto a la posible pausa de las subidas de los tipos de interés por parte de la FED y al informe de empleo de octubre que fue más débil de lo esperado.

- A pesar de los movimientos positivos del mercado y la resistencia de los consumidores, el panorama económico sigue siendo incierto. Consideramos que el mercado se está deteriorando técnicamente dentro de unas condiciones macroeconómicas frágiles.

- El consumidor tuvo fuertes cifras de gasto durante el Día de Acción de Gracias, pero la mayoría de los ahorros pandémicos parece que ahora han desaparecido.

Esquina Macro

Los mercados bursátiles de EE. UU. experimentaron ganancias notables, registrando fuertes aumentos semanales. Esta tendencia alcista se vio impulsada principalmente por el optimismo de los inversores de que la FED podría hacer una pausa en sus subidas de los tipos de interés, sentimiento que fue reforzado por un informe de empleo de octubre más débil de lo esperado.

Sin embargo, el panorama económico sigue siendo incierto. La conferencia de prensa del presidente de FED, Jerome Powell, reveló ambigüedad sobre el final del ciclo de subidas de tipos.

Por otro lado, los datos de ventas minoristas, que mostraron una disminución marginal, sugirieron que el gasto de los consumidores podría seguir siendo resistente, respaldado por un mercado laboral sólido.

En el frente geopolítico, la reunión entre el presidente Biden y el presidente chino, Xi Jinping, concluyó con un acuerdo para continuar los diálogos de alto nivel y en el ámbito de las ganancias corporativas, empresas como Home Depot, Macy’s y Gap reportaron ganancias que superaron las estimaciones, mientras que la perspectiva cautelosa de Walmart sobre el gasto de los consumidores y la caída de las acciones de Nvidia, debido a la inminente crisis en Estados Unidos.

El mercado parece estar deteriorándose técnicamente. La frágil situación macroeconómica, con tipos de interés elevados, condiciones crediticias restrictivas e indicadores adelantados negativos, nos obliga a mantener la cautela.

Rincón Técnico

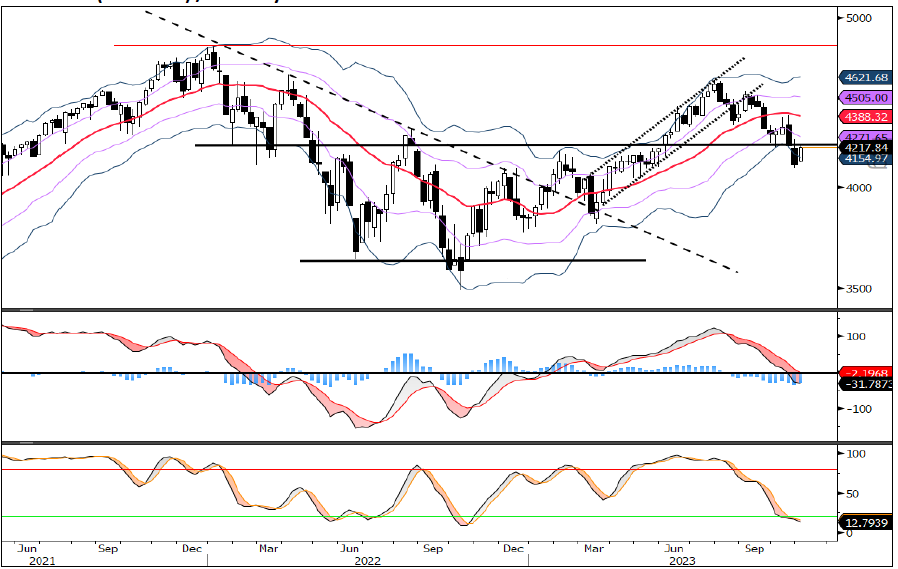

Noviembre fue un mes de fuerte recuperación con 5 semanas positivas consecutivas, lo que ha permitido a los precios anular por completo el riesgo inmediato de caída que mostraba el mercado, con precios que superaban el soporte de los 4.200 en octubre. Por lo tanto, la situación a corto plazo ha mejorado claramente.

Después de 5 semanas consecutivas de subida, que también corresponde al máximo de julio en 4’600-4’650, que se consideran como una resistencia importante, el mercado debería tener algunas dificultades para ir directamente mucho más alto que esto.

Para esperar máximos más altos, los precios deben mantenerse por encima de la media móvil de 20 semanas (línea roja) situada en 4.400, cualquier ruptura por debajo de este soporte disminuiría fuertemente la posibilidad de más subidas a corto plazo. Con una ruptura de 4.600, el próximo objetivo serían los máximos de enero de 2022 en 4.800.

Ahora, si nos fijamos en el gráfico trimestral, estamos a favor de un proceso de caída a largo plazo del mercado de renta variable después de casi 15 años de mercado alcista. Este proceso de caída puede formarse lateral o verticalmente, dependerá principalmente de la evolución económica.

En cualquier caso, no vemos que el mercado continúe con la misma dinámica de los últimos 15 años, ya que la situación económica, los niveles de tasas de interés y el apalancamiento global del sistema están desafiando la dinámica futura. Es probable que la época de la rentabilidad anual de alto dígito haya quedado atrás.

S&P 500 (4'594.63) / Gráfico trimestral

S&P 500 (4'594.63) / Gráfico semanal

Tema del mes

Perspectivas 2024: Un año con dos caras

A medida que 2023 llega a su fin, las perspectivas financieras para 2024 toman forma. El próximo año será potencialmente caracterizado como el año de la falsa señal alcista.

Se espera que las subidas de tipos tengan un impacto retardado en varios sectores en 2024, lo que provocará un debilitamiento de la economía en general.

La inflación se redujo al 3,2% en octubre, pero se mantiene por encima del objetivo del 2% de la FED. Esta situación sugiere que la Reserva Federal podría retrasar las reducciones de tipos hasta mediados de 2024.

Por su parte, las tensiones geopolíticas podrían mantener los altos precios de la energía, pero una desaceleración económica prevista en el primer semestre del año podría disminuir las presiones cíclicas sobre los precios, lo que permitiría un enfoque más moderado por parte de los bancos centrales más adelante en el año.

En cuanto a los bonos, este escenario es favorable, ya que pueden esperar un repunte de las rentabilidades tras años de bajo rendimiento; la renta variable puede mostrar un patrón en forma de W, con una continuación de la tendencia a la baja de 2022 a 2024, tras una falsa recuperación en 2023; en las divisas, la caída prevista de los tipos de interés y la consiguiente depreciación del dólar estadounidense beneficiarán a todas las divisas; y en el oro se espera que se mantenga por encima de los 2.000 dólares la onza.

En resumen, los efectos de las recientes subidas de tipos seguirán influyendo en la economía en 2024, lo que podría conducir a una recesión y hacer que el repunte bursátil de 2023 parezca un falso comienzo.

La relajación de la política monetaria es lo que finalmente señalará el final de la fase de capitulación y el comienzo de la recuperación.

Lo que tenemos en la mira

- iShares Aaa - A Rated Corporate Bond ETF

- QLTA

- UNITED STATES

- Fixed Income

- USD

iShares Aaa - A Rated Corporate Bond ETF:

Es un fondo cotizado en bolsa (ETF) incorporado en los Estados Unidos. Este ETF tiene como objetivo lograr resultados de inversión que se correspondan generalmente con el rendimiento en precio y rendimiento por rendimiento, antes de deducciones de tarifas y gastos, del índice Bloomberg U.S. Corporate Aaa – A Capped.

En otras palabras, este fondo busca replicar el desempeño de un índice específico, en este caso, el Bloomberg U.S. Corporate Aaa – A Capped Index, que incluye bonos corporativos con calificaciones que van desde Aaa hasta A. Estas calificaciones reflejan la calidad crediticia de los bonos subyacentes en el índice, siendo Aaa la calificación más alta y A la siguiente en la escala.

Si este tema ha despertado tu interés y deseas conocer como los activos refugio pueden impactar tus inversiones, nuestro equipo de brokers estará encantado de atenderte y proporcionarte la información y asesoramiento que necesites.

Si deseas contactarnos, puedes hacerlo a través del siguiente formulario:

Comparta este contenido:

DESCARGA DE RESPONSABILIDAD: Singular Wealth Management, Corp. y Singular Securities, Corp. (SWM&SC), ofrecen perspectivas sobre diversos mercados, sectores y oportunidades de inversión que podrían ser valiosas para los suscriptores de nuestro contenido editorial. Esto incluye opiniones sobre diferentes tipos de valores, así como comentarios sobre escenarios económicos y políticos. Es crucial entender que esta publicación no constituye orientación financiera ni es una invitación para realizar inversiones específicas. Para recibir asesoramiento personalizado, recomendamos utilizar los Servicios de Asesoramiento Singular a través de los asesores financieros calificados de nuestra Casa de Valores para alcanzar sus objetivos de inversión. Aunque la información en esta publicación proviene de fuentes confiables, no podemos garantizar su precisión o integridad. La información está actualizada en el momento de la publicación, pero puede cambiar sin previo aviso. Invertir en valores conlleva riesgos, incluida la posible pérdida del capital invertido, comportamientos del pasado no son garantía de rendimientos futuros. El personal de SWM&SC puede invertir en los valores discutidos en ocasiones sin recibir compensación alguna por parte de las empresas mencionadas. Declinamos cualquier responsabilidad por daños resultantes del uso de nuestros servicios. Entidad regulada y supervisada por la Superintendencia del Mercado de Valores de la República de Panamá. Singular Wealth Management Corp., “Licencia para operar como Casa de Valores, Resolución CNV- N° 219-2005 del 19 de septiembre de 2005”. Singular Securities Corp., “Licencia para operar como Casa de Valores. Resolución SMV- N° 672-15 del 21 de octubre de 2015”…