Ganancias vs. Expectativas: Un Análisis Crítico para 2024

- EE. UU.: Ventas de viviendas existentes fueron de -4.71%, por debajo del -2.2% esperado.

- EE. UU.: Actas de la reunión del FOMC.

- Alemania: PIB Trimestral -0.1% (igual a lo esperados) y anual de -0.3% (por debajo del -0.3% esperado)

- China Tasa de préstamo preferencial PoBC de 3.45%, en línea con lo esperado.

- Reino Unido: Declaraciones de previsiones de otoño.

- EE. UU.: Ventas de viviendas nuevas, previsión 721 mil

- EE. UU.: Índice de confianza del consumidor

- China: PMI Manufacturero de noviembre. Se espera que esté en 49.6

- Europa: Comparecencia de Christine Lagarde el 30 de noviembre.

- EE. UU.: Declaraciones de Jerome Powell el viernes 1 de diciembre.

Mercados optimistas vs. indicadores pesimistas

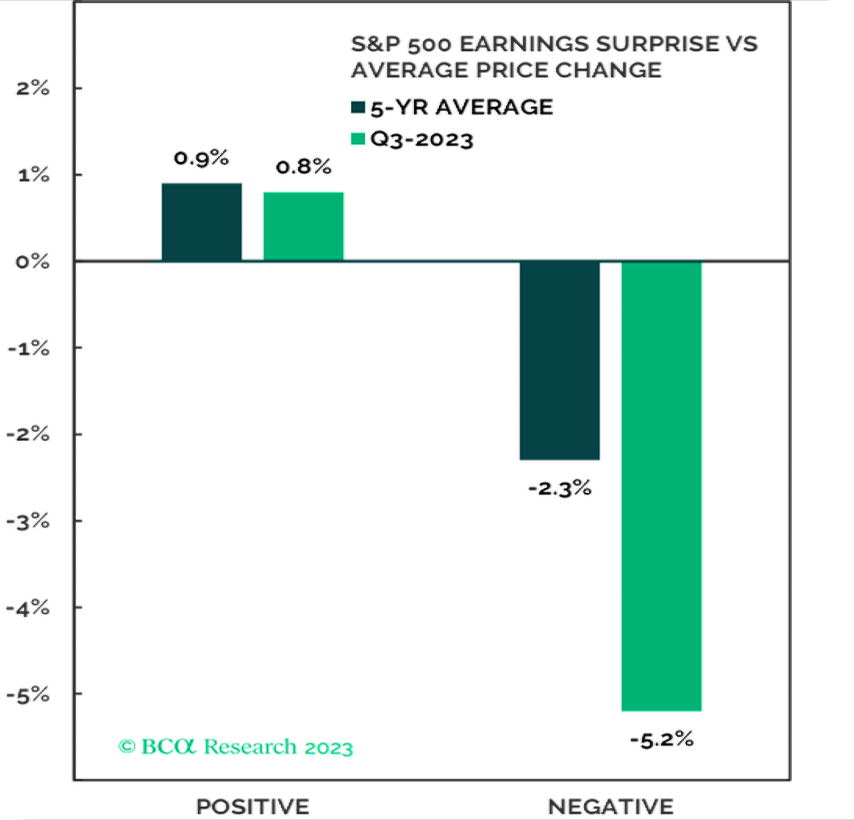

Las ganancias del S&P 500 están en camino de lograr un crecimiento interanual del 5.7%, según Refinitiv IBES+, la importante plataforma que proporciona datos financieros y de estimaciones para empresas públicas. Excluyendo el sector energético, cuyos beneficios se han contraído un -33,9% respecto a hace un año, el crecimiento de los ganancias serían respetables, ya que alcanzarían el 11,1%. Además, el 82% de las empresas reportaron ganancias por encima de las expectativas de los analistas, con un promedio del 7%, cifra que está por encima de los 5,4%, cifra promedio de los últimos 5 años (gráfico 1).Gráfico 1: Magnitud de las superaciones del BPA del S&P 500 (7%)

Aunque las empresas superaron las expectativas financieras, los inversionistas no reaccionaron de manera positiva como se esperaba.

Según Factset, otra empresa proveedora de datos financieros y análisis profesionales de las finanzas, cuando las empresas superaron las estimaciones, el aumento promedio en el precio de las acciones fue del 0.8%, ligeramente por debajo del promedio de los últimos cinco años, que fue del 0.9%.

Por otro lado, cuando las empresas no cumplieron con las expectativas, el castigo fue más severo, con una disminución promedio en el precio de las acciones del -5.2%, en comparación con el promedio histórico de -2.3% (ver gráfico 2).

Aunque las empresas superaron las expectativas financieras, los inversionistas no reaccionaron de manera positiva como se esperaba.

Según Factset, otra empresa proveedora de datos financieros y análisis profesionales de las finanzas, cuando las empresas superaron las estimaciones, el aumento promedio en el precio de las acciones fue del 0.8%, ligeramente por debajo del promedio de los últimos cinco años, que fue del 0.9%.

Por otro lado, cuando las empresas no cumplieron con las expectativas, el castigo fue más severo, con una disminución promedio en el precio de las acciones del -5.2%, en comparación con el promedio histórico de -2.3% (ver gráfico 2).

Gráfico 2: Variación de la rentabilidad del S&P 500 después de anuncios positivos o negativos de perfomance

Parece que los inversionistas han estado mucho más concentrados en lo que hacía la FED que en cómo las empresas iban presentando sus resultados de ganancias o pérdidas al tercer trimestre.

Si el mercado no se emociona mucho cuando hay buenas noticias, pero reacciona fuertemente cuando hay malas noticias, podría ser una señal de que algo no está bien y que podría haber problemas en el futuro. Es como si las malas noticias hicieran sonar más fuerte las alarmas que las buenas noticias.

Por otro lado, Factset espera que los beneficios crezcan un 3.9% interanual en el cuarto trimestre de 2023 y un 11,9% en 2024. Este panorama indica que las proyecciones de los analistas bottom-up (los que analizan empresas de forma individual) apuntan hacia el llamado "aterrizaje suave" (desaceleración de la economía estadounidense de forma gradual en vez de una recesión abrupta).

Sin embargo, consideramos que esta previsión es demasiado optimista y pronósticamos una caída del -10% en el Beneficio Por Acción (Earnings Per Share o P/E en inglés) para 2024.

Parece que los inversionistas han estado mucho más concentrados en lo que hacía la FED que en cómo las empresas iban presentando sus resultados de ganancias o pérdidas al tercer trimestre.

Si el mercado no se emociona mucho cuando hay buenas noticias, pero reacciona fuertemente cuando hay malas noticias, podría ser una señal de que algo no está bien y que podría haber problemas en el futuro. Es como si las malas noticias hicieran sonar más fuerte las alarmas que las buenas noticias.

Por otro lado, Factset espera que los beneficios crezcan un 3.9% interanual en el cuarto trimestre de 2023 y un 11,9% en 2024. Este panorama indica que las proyecciones de los analistas bottom-up (los que analizan empresas de forma individual) apuntan hacia el llamado "aterrizaje suave" (desaceleración de la economía estadounidense de forma gradual en vez de una recesión abrupta).

Sin embargo, consideramos que esta previsión es demasiado optimista y pronósticamos una caída del -10% en el Beneficio Por Acción (Earnings Per Share o P/E en inglés) para 2024.

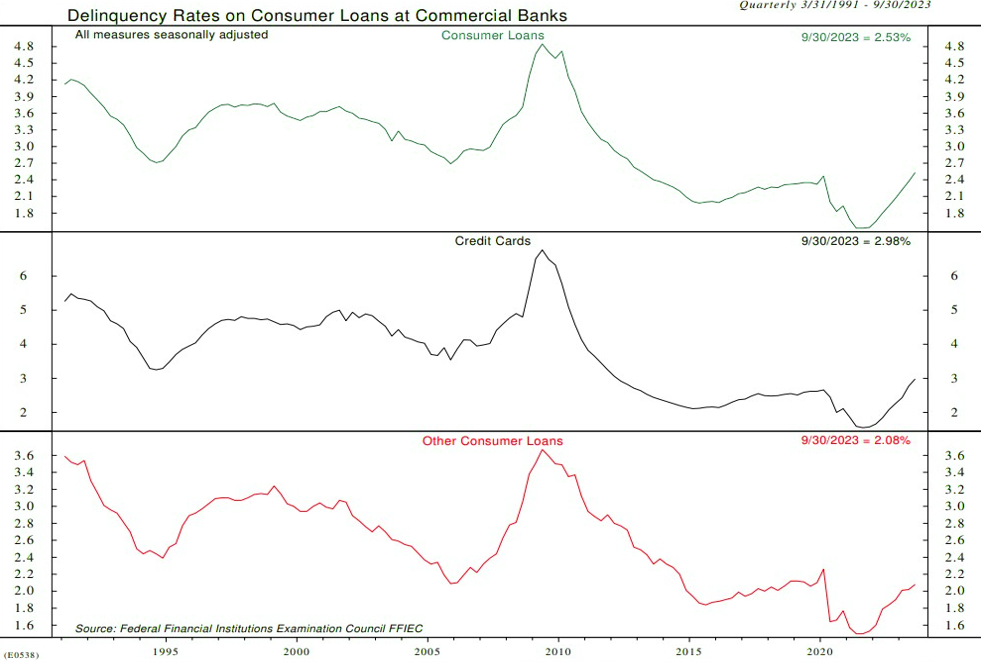

Gráfico 3: Tasa de morosidad por categoría

Como mencionamos la semana pasada en nuestras perspectivas del año entrante "Las dos caras del 2024", creemos que los nubarrones se ciernen sobre la economía estadounidense, ya que el gasto de los consumidores se ralentizará a principios de 2024. El hecho de que los estadounidenses se queden sin ahorros pandémicos (acumulados durante la pandemia del covid-19) conducirá a un mayor debilitamiento del mercado laboral, lo que resultará en aún menos gasto y por lo tanto contrataciones.

La FED no ha terminado su lucha contra la inflación y no debería bajar los tipos de interés antes de la segunda mitad del próximo año. Es verdad que la FED podría no subir los tipos, pero el efecto de su agresiva política monetaria que, comenzó hace 21 meses, debería tener ahora sus efectos en la economía.

El gasto de los consumidores volvió a ser un importante viento de cola para los beneficios empresariales del tercer trimestre, pero debería empezar a desvanecerse en los próximos trimestres, ya que tres pilares del gasto de los consumidores están empezando a mostrar grietas: la creación de empleo se está enfriando, el exceso de ahorro se está agotando y la carga de la deuda está aumentando rápidamente.

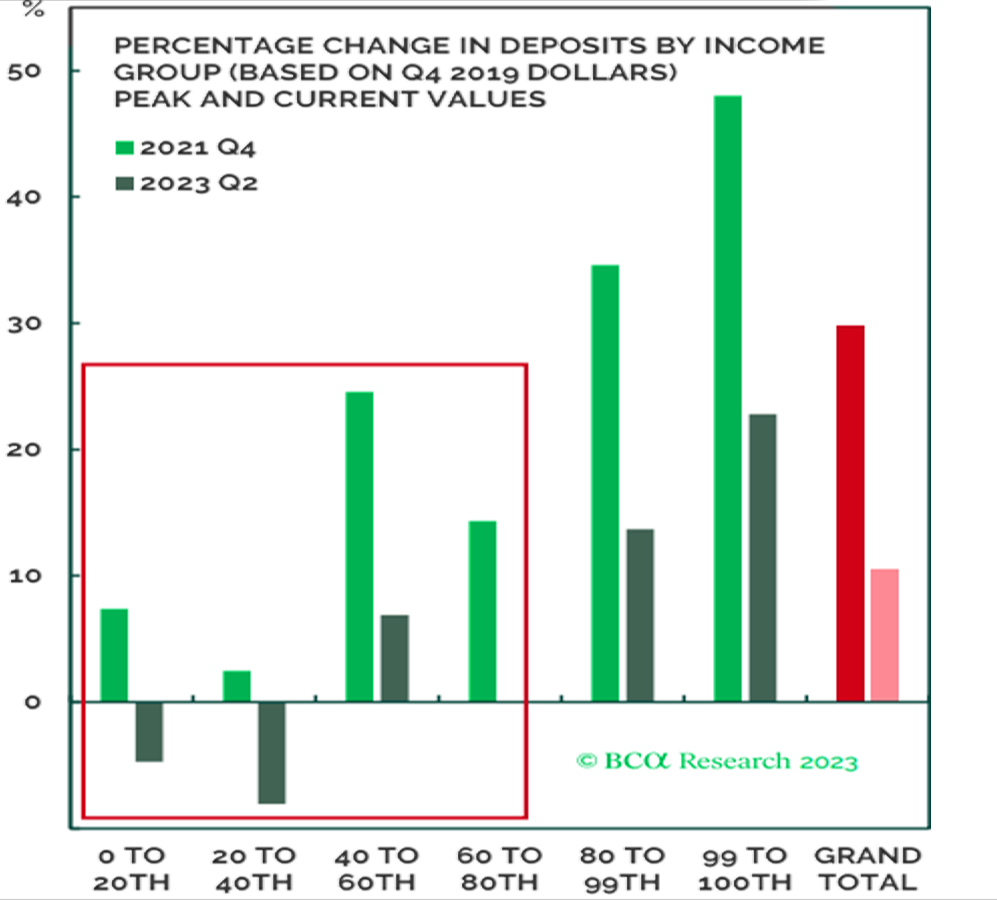

La tasa de morosidad de los préstamos no se encuentra necesariamente en un nivel absolutamente alto, pero ha aumentado considerablemente (gráfico 3). En cuanto a la capacidad de los consumidores, los ahorros pandémicos se han agotado para el 80% de los estadounidenses (gráfico 4).

Como mencionamos la semana pasada en nuestras perspectivas del año entrante "Las dos caras del 2024", creemos que los nubarrones se ciernen sobre la economía estadounidense, ya que el gasto de los consumidores se ralentizará a principios de 2024. El hecho de que los estadounidenses se queden sin ahorros pandémicos (acumulados durante la pandemia del covid-19) conducirá a un mayor debilitamiento del mercado laboral, lo que resultará en aún menos gasto y por lo tanto contrataciones.

La FED no ha terminado su lucha contra la inflación y no debería bajar los tipos de interés antes de la segunda mitad del próximo año. Es verdad que la FED podría no subir los tipos, pero el efecto de su agresiva política monetaria que, comenzó hace 21 meses, debería tener ahora sus efectos en la economía.

El gasto de los consumidores volvió a ser un importante viento de cola para los beneficios empresariales del tercer trimestre, pero debería empezar a desvanecerse en los próximos trimestres, ya que tres pilares del gasto de los consumidores están empezando a mostrar grietas: la creación de empleo se está enfriando, el exceso de ahorro se está agotando y la carga de la deuda está aumentando rápidamente.

La tasa de morosidad de los préstamos no se encuentra necesariamente en un nivel absolutamente alto, pero ha aumentado considerablemente (gráfico 3). En cuanto a la capacidad de los consumidores, los ahorros pandémicos se han agotado para el 80% de los estadounidenses (gráfico 4).

Gráfico 4: Ahorro pandémico por grupo de ingresos

En pocas palabras, los resultados de las empresas y los comentarios respecto a las ganancias del tercer trimestre han sido ampliamente positivos, incluso si persisten los desafíos.

No obstante, las perspectivas negativas de crecimiento económico, junto con el aumento de los riesgos geopolíticos, amenazan las expectativas de beneficios optimistas.

La ola de rebajas se intensificará y el crecimiento de los beneficios en 2024 será inferior al previsto actualmente. Es poco probable que el repunte actual sea el comienzo de un nuevo mercado alcista para la renta variable.

En pocas palabras, los resultados de las empresas y los comentarios respecto a las ganancias del tercer trimestre han sido ampliamente positivos, incluso si persisten los desafíos.

No obstante, las perspectivas negativas de crecimiento económico, junto con el aumento de los riesgos geopolíticos, amenazan las expectativas de beneficios optimistas.

La ola de rebajas se intensificará y el crecimiento de los beneficios en 2024 será inferior al previsto actualmente. Es poco probable que el repunte actual sea el comienzo de un nuevo mercado alcista para la renta variable.

Mercado laboral ¿deteriorado?

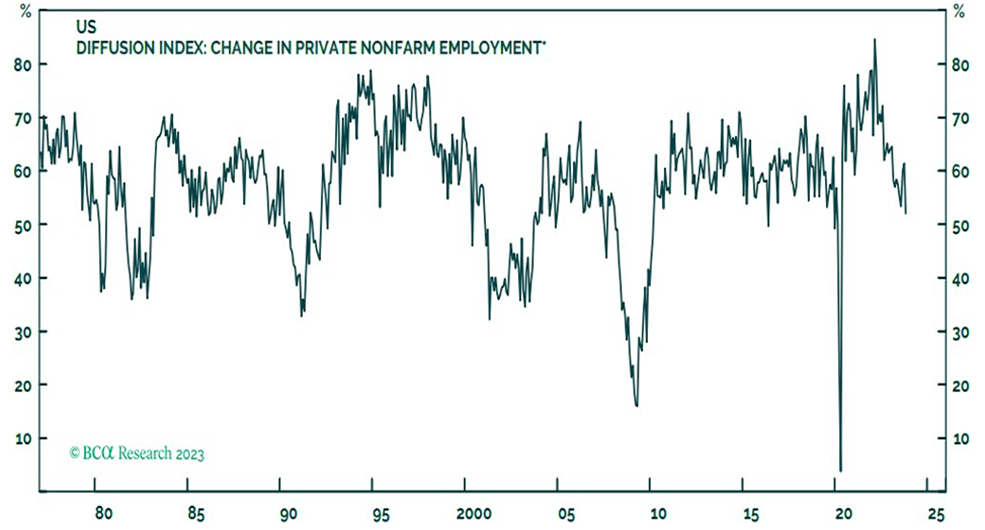

Gráfico 5: Evolución de la nómina no agrícola

Los mercados laborales de las economías desarrolladas muestran signos de tensión en los últimos meses.

El empleo en los Estados Unidos, medido por la encuesta de hogares, disminuyó en 40 mil personas en los últimos tres meses, sin embargo aunque el crecimiento de la nómina ha sido robusto (con un promedio de 204 mil puestos de trabajo nuevos en los últimos tres meses), puede atribuirse a una causa clara y es que, dicho aumento, sería el resultado de que las personas están teniendo varios empleos al mismo tiempo, por ende significa que, estos puestos de trabajo no necesariamiente son inserciones laborales nuevas.

Además, mirando los números más de cerca, las cifras de las nóminas no agrícolas, se han revisado constantemente a la baja casi todos los meses desde marzo por un monto total de 351 mil.

Por otro lado, el crecimiento de las nóminas en octubre se inclinó fuertemente hacia algunas industrias, como la atención médica y el gobierno, que se habían vuelto lamentablemente escasas de personal.

En términos más simples, la cantidad de industrias que están generando nuevos empleos ha disminuido, lo que indica que menos sectores están contribuyendo al crecimiento del empleo en comparación con periodos anteriores.

Nota: Nómina es la cantidad total de empleados en una empresa o industria.

Los mercados laborales de las economías desarrolladas muestran signos de tensión en los últimos meses.

El empleo en los Estados Unidos, medido por la encuesta de hogares, disminuyó en 40 mil personas en los últimos tres meses, sin embargo aunque el crecimiento de la nómina ha sido robusto (con un promedio de 204 mil puestos de trabajo nuevos en los últimos tres meses), puede atribuirse a una causa clara y es que, dicho aumento, sería el resultado de que las personas están teniendo varios empleos al mismo tiempo, por ende significa que, estos puestos de trabajo no necesariamiente son inserciones laborales nuevas.

Además, mirando los números más de cerca, las cifras de las nóminas no agrícolas, se han revisado constantemente a la baja casi todos los meses desde marzo por un monto total de 351 mil.

Por otro lado, el crecimiento de las nóminas en octubre se inclinó fuertemente hacia algunas industrias, como la atención médica y el gobierno, que se habían vuelto lamentablemente escasas de personal.

En términos más simples, la cantidad de industrias que están generando nuevos empleos ha disminuido, lo que indica que menos sectores están contribuyendo al crecimiento del empleo en comparación con periodos anteriores.

Nota: Nómina es la cantidad total de empleados en una empresa o industria.

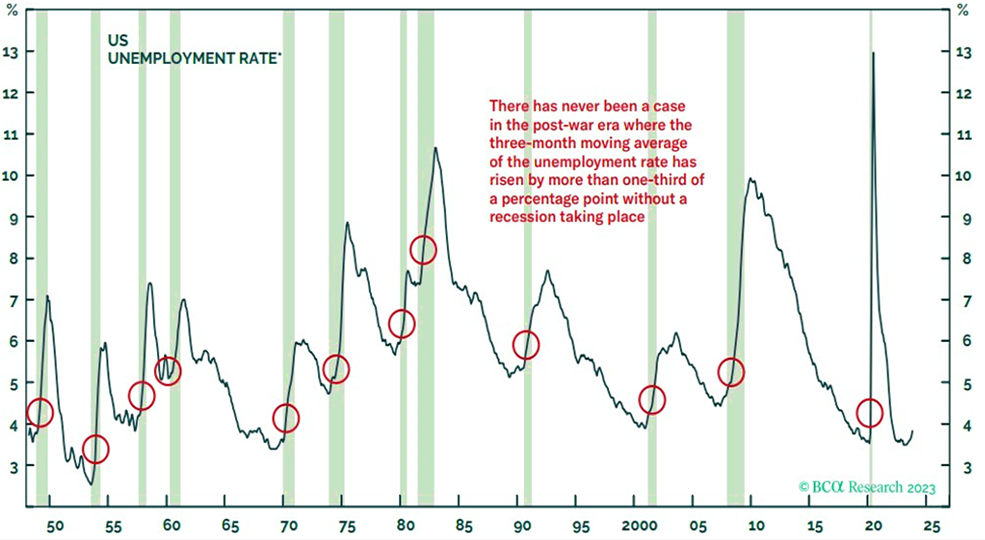

Gráfico 6: Tasa de empleo en EE.UU. (3,9%)

Por otra parte, la tasa de desempleo subió del 3.4% al 3.9%, pero lo más destacable es que la última tasa desempleo promedio de 3 meses aumentó en 0.33%. Estados Unidos nunca ha evitado una recesión cuando esta tasa alcanzó los 0.35%.

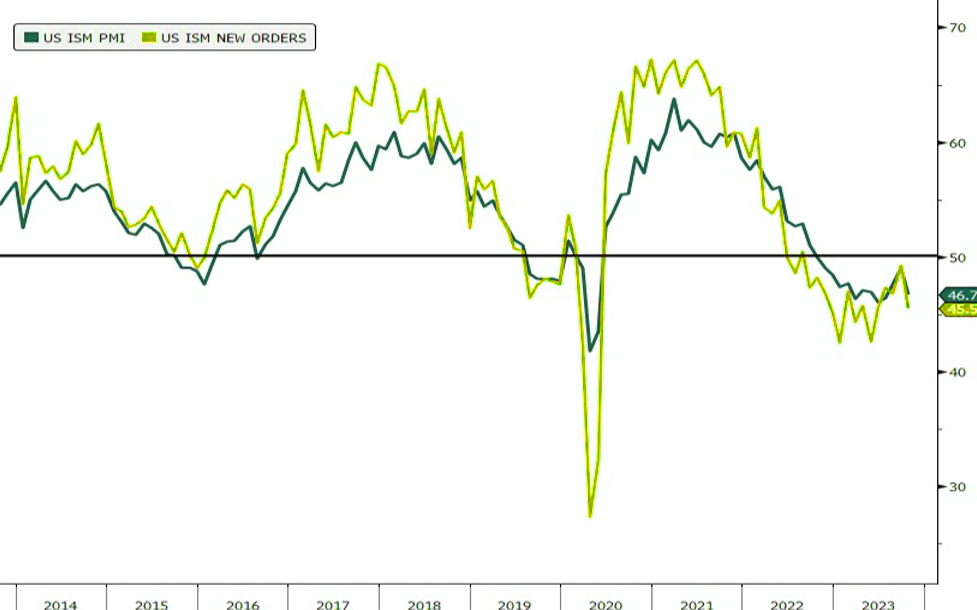

Además, hay otra señales preocupantes en la economía, por ejemplo, el índice del Institute for Suppley Management (ISM) para el empleo en la industria manufacturera está disminuyendo, al igual que el del empleo en servicios que ha caído a 50.2 desde su punto más alto en agosto. También, los índices de manufactura (PMI) y nuevos pedidos en octubre del ISM fueron muy bajos, cayendo por debajo del nivel de crecimiento de 50 (Gráfico 7).

Todo esto indica que puede haber más problemas en el futuro en términos de empleo y gastos.

Por otra parte, la tasa de desempleo subió del 3.4% al 3.9%, pero lo más destacable es que la última tasa desempleo promedio de 3 meses aumentó en 0.33%. Estados Unidos nunca ha evitado una recesión cuando esta tasa alcanzó los 0.35%.

Además, hay otra señales preocupantes en la economía, por ejemplo, el índice del Institute for Suppley Management (ISM) para el empleo en la industria manufacturera está disminuyendo, al igual que el del empleo en servicios que ha caído a 50.2 desde su punto más alto en agosto. También, los índices de manufactura (PMI) y nuevos pedidos en octubre del ISM fueron muy bajos, cayendo por debajo del nivel de crecimiento de 50 (Gráfico 7).

Todo esto indica que puede haber más problemas en el futuro en términos de empleo y gastos.

Gráfico 7: PMI del ISM de EE. UU. (46,7); Nuevos pedidos del ISM de EE. UU. (45,5)