El rendimiento del mercado japonés y su relación con el yen

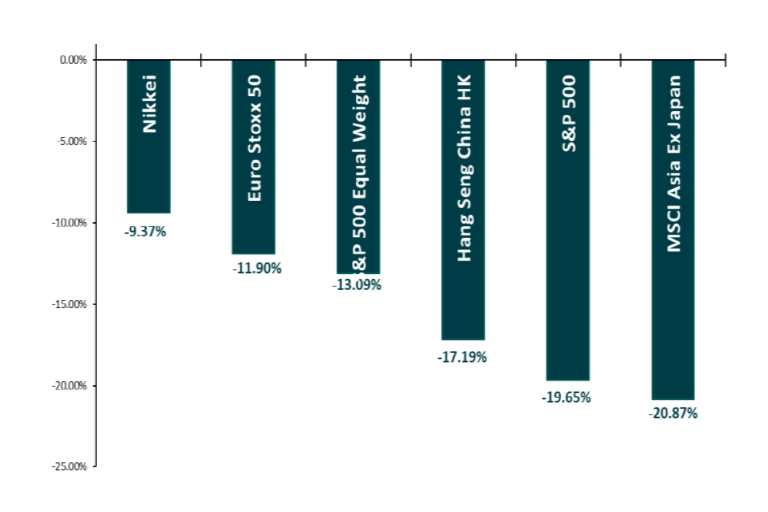

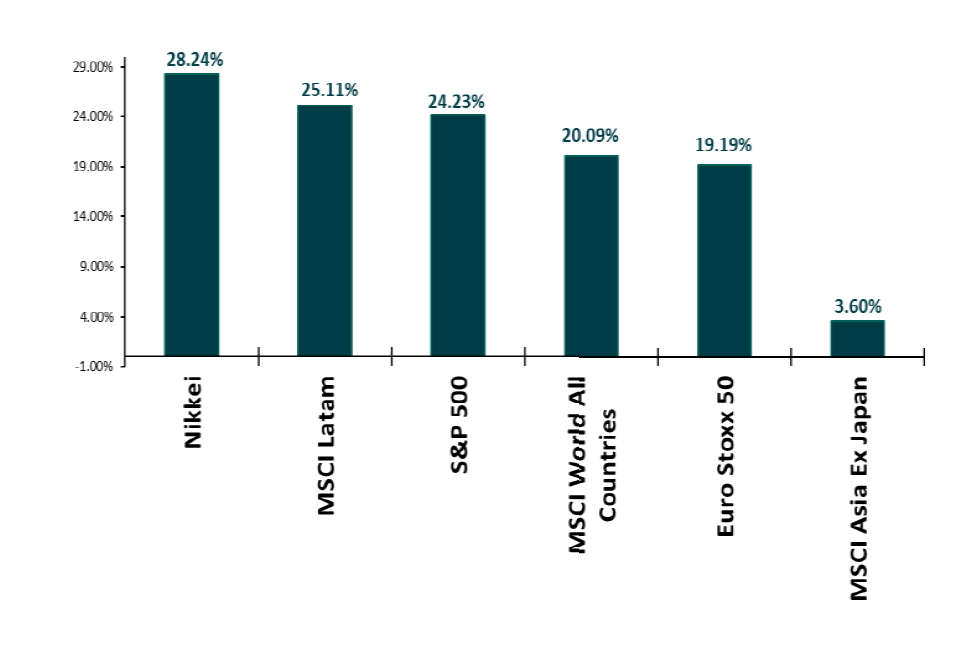

En los últimos dos años, la renta variable japonesa ha superado claramente a los mercados bursátiles mundiales. El Nikkei, el principal índice del mercado japonés, acaba de alcanzar su nivel más alto en 33 años, contrayéndose modestamente en 2022 (-9%) antes de subir un 28% en 2023 (gráfico 1 y 2).

El Nikkei, desde principios de 2024, subió un 8%, frente al 2,5% del S&P 500 estadounidense y el Euro Stoxx. Incluso la subida del 3% del Nasdaq parece atrofiada en comparación.

Algunos inversionistas están tratando de justificar el rendimiento superior del Nikkei señalando la resistencia de la economía japonesa, respaldada por la “robusta demanda interna, el resurgimiento del turismo y el regreso de la inflación“; sin embargo, esto tiene una mejor explicación. l

Gráfico 1: Evolución de los índices de 2022

Gráfico 2: Rendimiento de los índices de 2023

Por nuestra parte tenemos una explicación mucho menos gloriosa, ya que creemos que el rendimiento superior es principalmente consecuencia de un responsable: la caída del yen frente al dólar.

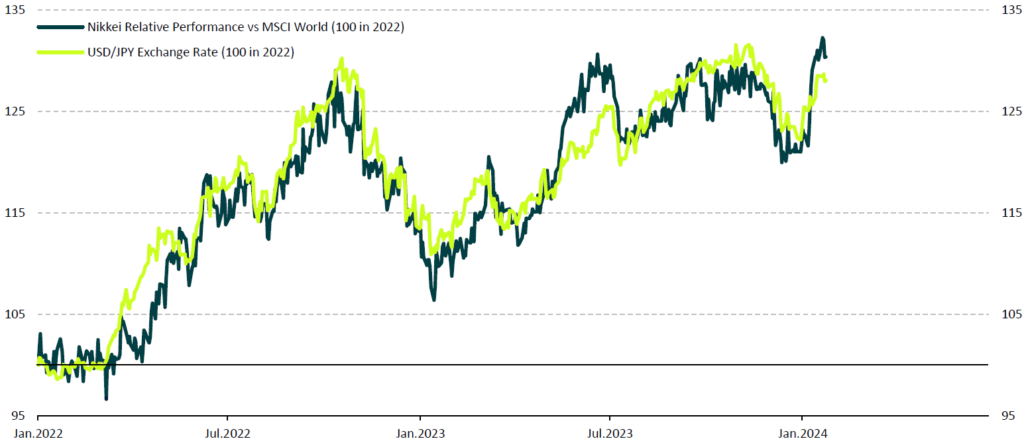

Con un coeficiente de correlación es del 95%, entre estas divisas, si observamos el “rendimiento superior” del Nikkei, podemos ver fácilmente que la subida del USD/JPY (caída del JPY) ha tenido una buena influencia (gráfico 3).

La depreciación del yen hace que por consecuencia las exportaciones japonesas sean más competitivas en el comercio internacional (porque evidentemente es más barato para el mundo comprarle a Japón por esta situación que antes).

Gráfico 3: Ratio Nikkei/MSCI World; USDJPY

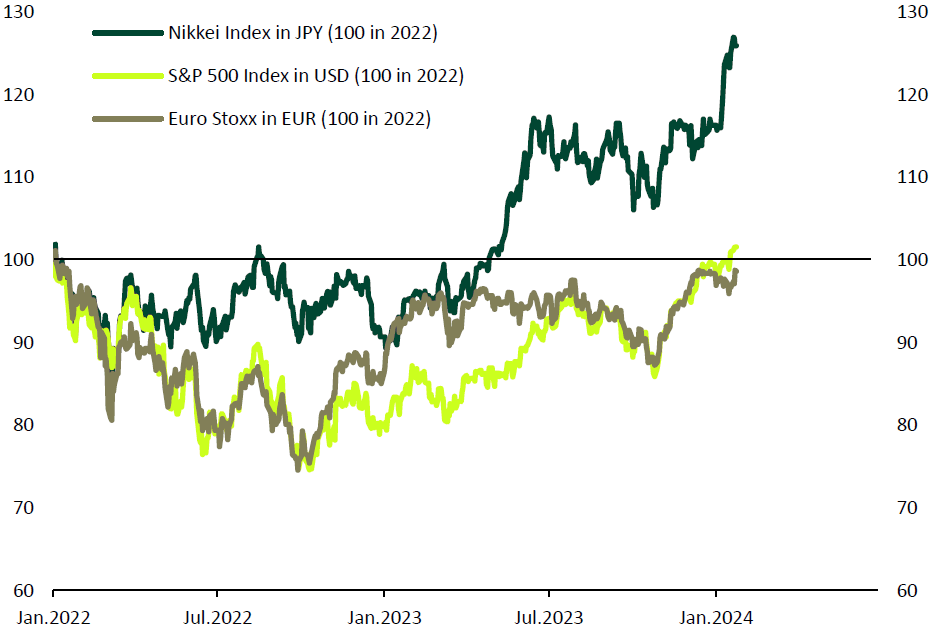

Esto que podemos llamar una “ventaja temporal” es lo que ha sido el motor del crecimiento de los beneficios de las grandes empresas japonesas y es lo que se ha reflejado en el precio de sus acciones (gráfico 4).

Gráfico 4: Nikkei en JPY; S&P 500 en USD; Euro Stoxx y EUR

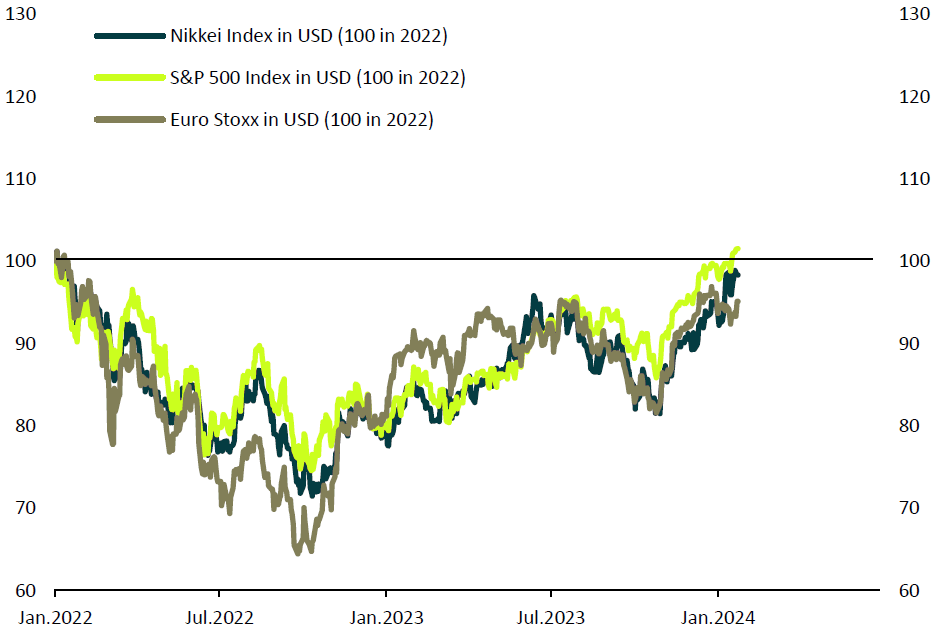

En palabras más sencillas, al ajustar el rendimiento del mercado bursátil a los movimientos del tipo de cambio, el Nikkei está perfectamente alineado con los índices mundiales. Por lo tanto, desaparece ese “rendimiento superior” que vimos en 2023 (gráfico 5).

Gráfico 5: Nikkei en USD; S&P 500 en USD; Euro Stoxx en USD

Por esto, tendemos a pensar que para tomar una decisión sobre si seguir o no seguir sobre ponderando Japón, los inversores deberían analizar la dirección futura del yen.

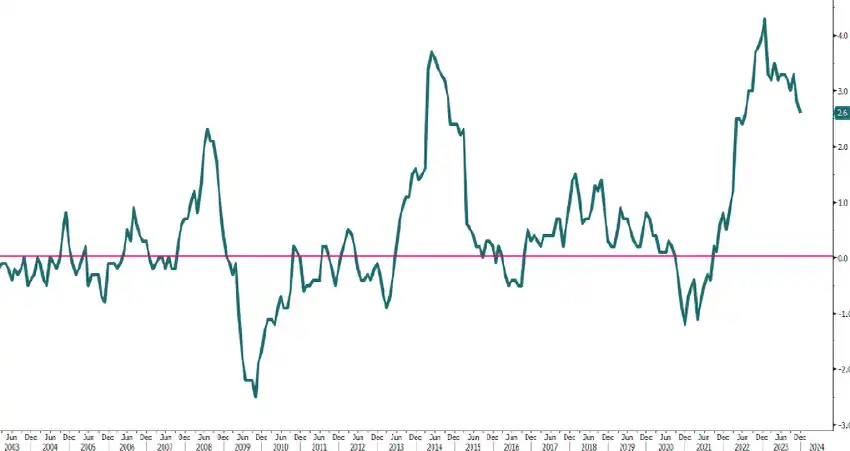

Hoy se especula mucho con una salida del Banco de Japón del Control de la Curva de Rendimiento (YCC) y una política de tipos de interés negativos (NIRP) por el hecho de que la inflación se ha disparado desde el Covid, pero lo cierto es que, Japón está a punto de experimentar su período de inflación más largo desde el estallido de la burbuja de activos en 1990 (gráfico 6).

Gráfico 6: IPC de Japón interanual (2,6%)

La desaceleración temporal de la inflación japonesa, ayudada por la deflación de China, dará tiempo para que el Banco de Japón mantenga su política ultra-expansiva durante más tiempo.

Entre los principales bancos centrales del mundo desarrollado, el Banco de Japón sigue siendo un caso atípico, ya que sigue ampliando su balance, mientras que otros han estado endureciendo durante muchos trimestres.

De hecho, uno de los principales factores que ha impulsado la subida del USD/JPY es la gran diferencia de tipos de interés entre el USD y el JPY.

Desde marzo de 2022 y el inicio del ciclo de subidas de tipos por parte de la FED, el yen se ha depreciado un -32% frente al dólar (gráfico 7).

Gráfico 7: USD/JPY (148.15)

¿Qué esperar en el mercado de renta variable japonés?

El mercado japonés se benefició claramente de una fuerte depreciación del yen durante los últimos 2 años, entonces la pregunta principal es ¿cómo deben posicionarse los inversionistas en la situación actual y después de una depreciación tan fuerte del yen?

Si la depreciación anterior del yen fue impulsada por la creciente brecha de tasas de interés entre Japón y Estados Unidos, entonces podemos anticipar que: el yen se apreciará a medida que las diferencias entre las tasas de interés comiencen a reducirse.

Este escenario solo puede evitarse por un aterrizaje forzoso en Estados Unidos, que pondría definitivamente más presión sobre el USD/JPY e impulsaría una fuerte apreciación del yen, por lo que las empresas deberían seguir beneficiándose de una moneda relativamente débil.

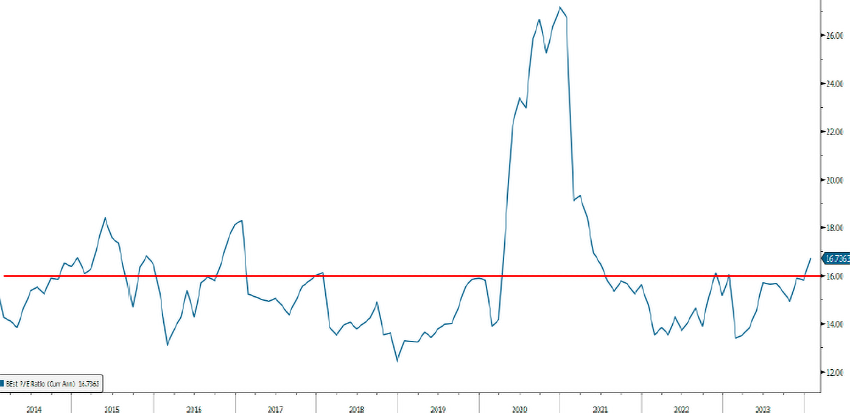

Con un Price-to-Earnings (P/E) de 16,7 veces, las valoraciones parecen aceptables y en línea con la media histórica de 16 veces.

Aunque actualmente el mercado está registrando niveles récord y está en una tendencia positiva desde el punto de vista técnico (ver gráfico 8).

Gráfico 8: MSCI Japan Fwd P/E (16.7x)

Sin embargo, hay una señal de precaución a corto plazo, ya que el rendimiento en comparación con el índice MSCI World está empezando a alejarse (ver gráfico 9).

Gráfico 9: MSCI Japan; MSCI JAPAN vs. MSCI World Ratio

¿Qué oportunidades vemos, en el mercado japonés?

Considerando la relación entre el mercado japonés y la fluctuación del yen, y tras un rendimiento superior del +10% frente el MSCI World en 2023, una reducción o venta de posiciones en el mercado japonés puede ser una decisión coherente ante el panorama en el país asiático.

La valoración actual es menos atractiva, y el riesgo de apreciación del yen podría limitar el rendimiento a corto plazo, por lo que tomar beneficios es una opción válida para la preservación de la cartera.

Sí desea obtener asesoría sobre inversión o identificar oportunidades en la renta variable japonesa, nuestro

equipo de brokers estará encantado de atenderte y proporcionarte la

información y asesoramiento que necesitas.

Puede contactarnos a través del siguiente formulario:

Comparta este contenido:

DESCARGA DE RESPONSABILIDAD: Singular Wealth Management, Corp. y Singular Securities, Corp. (SWM&SC), ofrecen perspectivas sobre diversos mercados, sectores y oportunidades de inversión que podrían ser valiosas para los suscriptores de nuestro contenido editorial. Esto incluye opiniones sobre diferentes tipos de valores, así como comentarios sobre escenarios económicos y políticos. Es crucial entender que esta publicación no constituye orientación financiera ni es una invitación para realizar inversiones específicas. Para recibir asesoramiento personalizado, recomendamos utilizar los Servicios de Asesoramiento Singular a través de los asesores financieros calificados de nuestra Casa de Valores para alcanzar sus objetivos de inversión. Aunque la información en esta publicación proviene de fuentes confiables, no podemos garantizar su precisión o integridad. La información está actualizada en el momento de la publicación, pero puede cambiar sin previo aviso. Invertir en valores conlleva riesgos, incluida la posible pérdida del capital invertido, comportamientos del pasado no son garantía de rendimientos futuros. El personal de SWM&SC puede invertir en los valores discutidos en ocasiones sin recibir compensación alguna por parte de las empresas mencionadas. Declinamos cualquier responsabilidad por daños resultantes del uso de nuestros servicios. Entidad regulada y supervisada por la Superintendencia del Mercado de Valores de la República de Panamá. Singular Wealth Management Corp., “Licencia para operar como Casa de Valores, Resolución CNV- N° 219-2005 del 19 de septiembre de 2005”. Singular Securities Corp., “Licencia para operar como Casa de Valores. Resolución SMV- N° 672-15 del 21 de octubre de 2015”…