EE.UU.: IPC interanual fue de 3,2% frente al 3,3% esperado.

EE.UU.: Avance de ventas minoristas intermensual

-0,1% frente al -0,3% esperado.- Reino Unido: Tasa de desempleo del 4.2%, inferior al 4.3% esperado.

- PIB de la Zona Euro alzanzó el 0.1% de crecimiento, en línea con lo esperado.

Índice de Producción Industrial de China se situó en 4.6%, superior a lo esperado.

- EE. UU.: Ventas de viviendas existentes se espera que sea de 3,90 millones.

- EE. UU.: Actas de la reunión del FOMC.

- Alemania: PIB Trimestral y anual hasta el tercer trimestre de 2023.

- China Tasa de préstamo preferencial PoBC.

- Reino Unido: Declaraciones de prevosiones de otoño.

Perspectivas 2024: Un año con dos caras

El año 2023 está llegando a su fin y, como es costumbre, los analistas y diversas instituciones financieras ya están comenzando a elaborar los primeros informes con miras a lo que vendrá en 2024.

El año 2020 puede ser catalogado como “el año del Covid”; el 2021 como “el exuberante”; el 2022 como “el doble mercado bajista” y el actual (2023) como “el de la falsa señal alcista”. Sin embargo, podemos clasificar al 2024 como el año “de las dos caras”, ya que es posible que presente dos dinámicas diferentes.

En el primer semestre, anticipamos un mercado que corregirá y caerá considerablemente, debido a los efectos del aumento de las tasas; mientras que en el segundo, esperamos una recuperación gracias a la flexibilización de las tasas experimentada durante el primer semestre, lo que dinamizará el mercado y traerá consigo la recuperación.

En la actualidad, apenas estamos empezando a vislumbrar los primeros impactos de la política monetaria alcista, ya que ha iniciado la caída de la inversión, la destrucción de empleo, la desaceleración del comercio internacional, entre otras variables.

Gráfico 1: Variación interanual de los pedidos de bienes duraderos

Gráfico 2: Variación interanual del mercado laboral

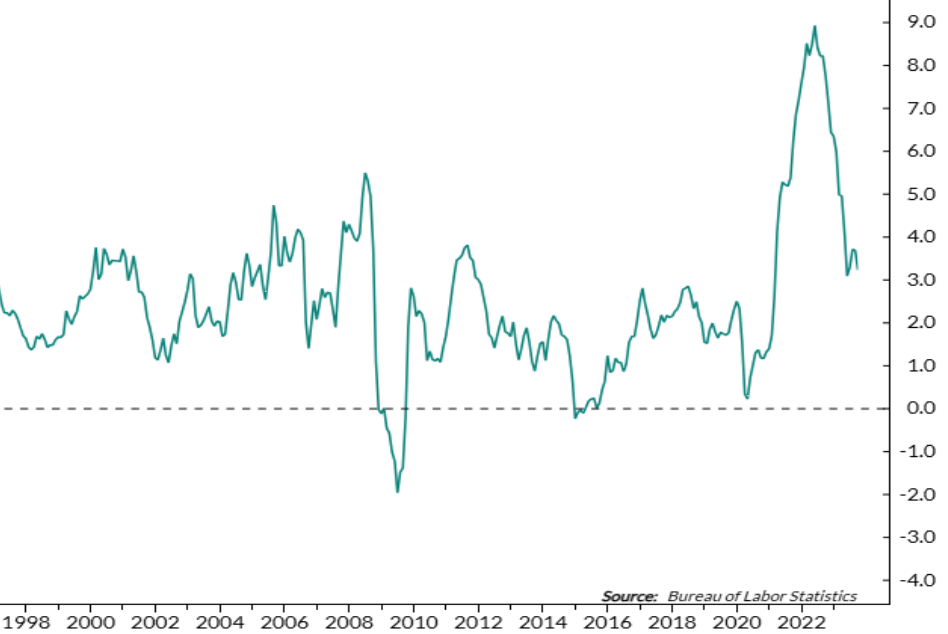

Esto, mientras que las cifras de inflación se redujeron en el mes octubre hasta el 3,2%, aunque siguen estando por encima del objetivo del 2% de la Fed (gráfico 3).

Hay que decir que, las tensiones geopolíticas podrían mantener altos los precios de la energía y que la desaceleración económica es muy probable que aparecerá en el primer semestre del próximo año, lo que podría ralentizar el crecimiento de la inflación, propiciando así un entorno más cómodo para que la FED tome decisiones de forma más tranquila a finales del 2024.

Gráfico 3: IPC de EE.UU. interanual (3,2%)

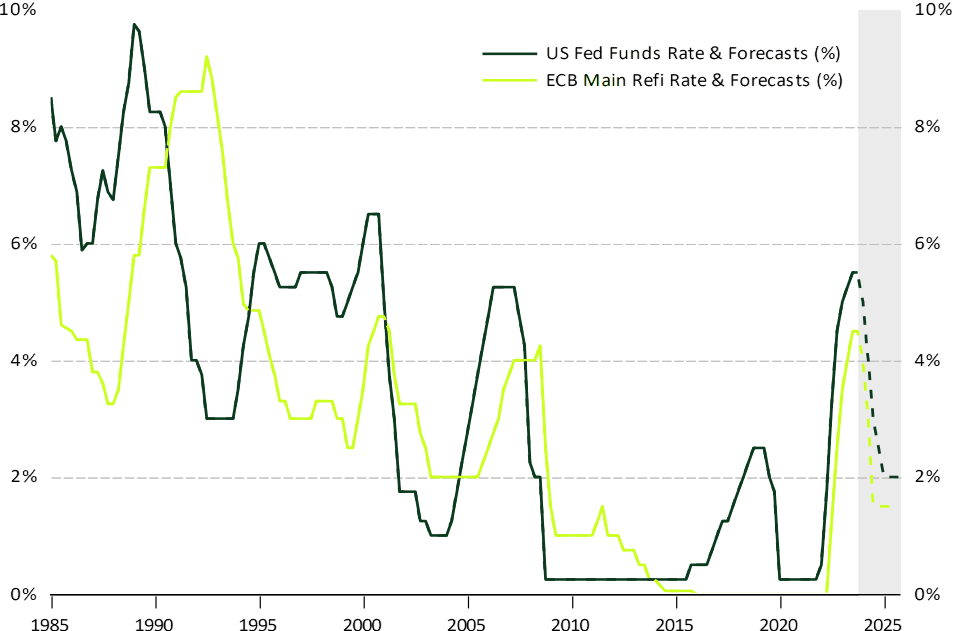

Una de las cosas de la que no podemos dudar es que, tanto la FED como el Banco Central Europeo (BCE) recortarán las tasas de interés y es probable que lo hagan con la misma velocidad con que la subieron (rápido), o sea de -100 a -150 puntos básicos por trimestre (Gráfico 4).

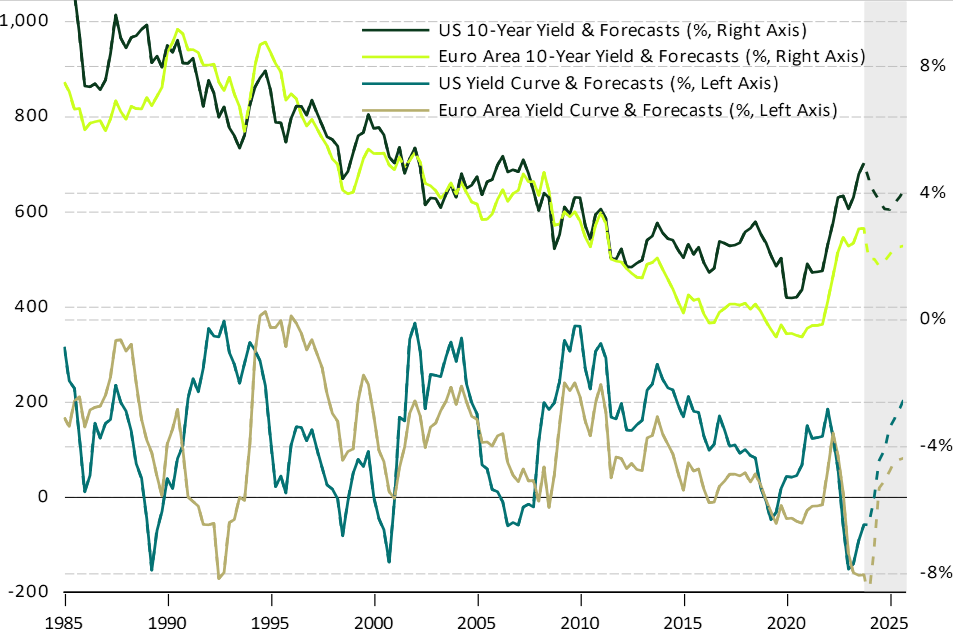

Lo antes mencionado podría inducir una caída más rápida de los rendimientos a corto plazo, en comparación con los de largo plazo, pero en el que toda la curva se desplazará (Gráfico 5).

Gráfico 4: Fondos de la Reserva Federal de EE. UU. + Proyecciones; Principales tipos del BCE + proyecciones

Gráfico 5: Rendimientos y curva de rendimientos a 10 años de EE. UU. y Europa

Por su parte, en el mercado de renta variable, el escenario completo debe considerarse en forma de “W”, lo qiue será una continuación del primer tramo bajista de 2022 en 2024, después de una falsa señal de recuperación en 2023.

En el primer semestre de 2024, la creciente ansiedad de los inversores por la desaceleración económica y los tipos de interés altos (restrictivos) deberían hacer que el mercado vuelva a bajar, poniendo a prueba los mínimos de octubre de 2022 en el nivel de US$3.500 para el S&P 500 (-22% desde los niveles actuales).

El consenso sigue siendo muy optimista en cuanto al “Beneficio Por Acción (BPA)” de 2024 para el S&P 500, se espera un crecimiento del 10% con un BPA que llegue a US$243,50.

Nuestra expectativa sobre el BPA es más pesimista y está muy lejos de este consenso, con un BPA que caerá en un -10%, lo que significa que llegará a US$200 y no los US$243.50 que estiman los optimistas.

Ahora, si tenemos en cuenta este último escenario, la combinación de la caída del mercado en US$3.500 y una reducción del Beneficio Por Acción del 10%, reduciría la valoración del mercado hacia su media a largo plazo que es de 18,6 veces (gráfico 6).

Gráfico 6: Beneficio por Acción o P/E (Earnings Per Share en inglés) actual del S&P 500 es de 20,8x

¿Y las divisas cómo quedan?

En el mercado de divisas, todas las divisas se beneficiarán de la caída de los tipos de interés y de la consiguiente depreciación del dólar estadounidense. Sin duda, el euro se apreciará (gráfico 7) como la principal moneda alternativa, mientras que el oro ya no tendrá nada que lo mantenga por debajo de los US$2,000 la onza. Por lo que es posible que después de tres largos años de estabilidad, su precio se dispare.

Esto está basado en el hecho de que la FED tendrá que bajar las tasas más rápido que otros bancos centrales, como mencionamos antes, principalmente porque las han estado subiendo más rápido y con más fuerza que otros bancos centrales y también porque su alta cantidad de refinanciación de deuda tendrá un fuerte impacto en su déficit presupuestario.

Esta el diferencial de tipos de interés entre el dólar y el resto de las divisas, afectará al dólar estadounidense, lo que podría traer una nueva fase de rentabilidad en los mercados emergentes (gráfico 8).

Gráfico 7: EURUSD (1.0915)

Gráfico 8 : Índice del dólar; Ratio entre mercados emergentes y MSCI World

La suerte está echada y si tuvieramos que resumir nuestras principales expectativas para el 2024 serían:

- Caída del mercado en el primer semestre de 2024, luego recuperación en la segunda parte del año.

- Rentabilidad superior de los bonos frente a las acciones en 2024.

- Desinflación hacia el objetivo del 2% durante el año.

- La curva de rendimientos se empina debido al cambio de política monetaria, creando un “empinamiento alcista”.

- Los tipos a largo plazo deberían estabilizarse por encima del 3,5-4% en EE.UU., a menos que se produzca un evento sistémico.

- Favorecer los sectores de valor defensivo (Salud y Consumo Básico) en la primera fase del año.

- Rendimiento inferior del USD frente al EUR y otras divisas.

- El oro rompe los niveles de US$2,050.

- Las materias primas se verán respaldadas por la caída del dólar y el desequilibrio.

- Existe el riesgo de que un evento sistémico puede cambiaría nuestro escenario clásico debido a un ciclo de subidas de tipos rápido y furioso por parte de la FED.

¿Qué oportunidades vemos?

Se acerca el fin de año y, como siempre, debemos evaluar el rendimiento de nuestro portafolio, el entorno en el que nos encontramos y cuál ha sido la efectividad de las estrategias implementadas para así tomar mejores decisiones.

Aunque el futuro no está escrito, estas perspectivas para el 2024 nos brindan un panorama para diseñar nuestra táctica financiera. En base a lo mencionado, podemos decir que favorecer posiciones en los sectores defensivos, como salud y consumo básico, sería un buen plan, ya que ambos se verán beneficiados ante la relajación de las tasas de interés. Asimismo, los sectores industrial, small caps y mercados emergentes, que también comparten esta naturaleza, son buenas opciones.

De igual manera, vemos una oportunidad en los bonos, ya que tendrán una rentabilidad superior frente a la renta variable en 2024.

Si desea obtener asesoría sobre inversión para adaptarte y prosperar en un año marcado por dualidades económicas, nuestro equipo de brokers estará encantado de atenderte y proporcionarte la información y asesoramiento que necesitas.

Puede contactarnos a través del siguiente formulario:

Comparta este contenido:

DESCARGA DE RESPONSABILIDAD: Singular Wealth Management, Corp. y Singular Securities, Corp. (SWM&SC), ofrecen perspectivas sobre diversos mercados, sectores y oportunidades de inversión que podrían ser valiosas para los suscriptores de nuestro contenido editorial. Esto incluye opiniones sobre diferentes tipos de valores, así como comentarios sobre escenarios económicos y políticos. Es crucial entender que esta publicación no constituye orientación financiera ni es una invitación para realizar inversiones específicas. Para recibir asesoramiento personalizado, recomendamos utilizar los Servicios de Asesoramiento Singular a través de los asesores financieros calificados de nuestra Casa de Valores para alcanzar sus objetivos de inversión. Aunque la información en esta publicación proviene de fuentes confiables, no podemos garantizar su precisión o integridad. La información está actualizada en el momento de la publicación, pero puede cambiar sin previo aviso. Invertir en valores conlleva riesgos, incluida la posible pérdida del capital invertido, comportamientos del pasado no son garantía de rendimientos futuros. El personal de SWM&SC puede invertir en los valores discutidos en ocasiones sin recibir compensación alguna por parte de las empresas mencionadas. Declinamos cualquier responsabilidad por daños resultantes del uso de nuestros servicios. Entidad regulada y supervisada por la Superintendencia del Mercado de Valores de la República de Panamá. Singular Wealth Management Corp., “Licencia para operar como Casa de Valores, Resolución CNV- N° 219-2005 del 19 de septiembre de 2005”. Singular Securities Corp., “Licencia para operar como Casa de Valores. Resolución SMV- N° 672-15 del 21 de octubre de 2015”…