Una subida en medio de red flags

En mayo, mencionamos las banderas rojas a pesar de la resiliencia del mercado. Los inversionistas han olvidado el famoso “vende en mayo y vete“, ya que el S&P 500 subió un 5% (gráfico 1), registrando su mejor mayo desde 2009. NVDA (+25,5%), MSFT (+4,2%) y META (+6,7%) impulsaron el alza.

Gráfico 1: Rendimiento desde el 01.2023 hasta ahora : S&P 500 Peso de capital (+37,8%); S&P 500 Igual peso (+13,2%)

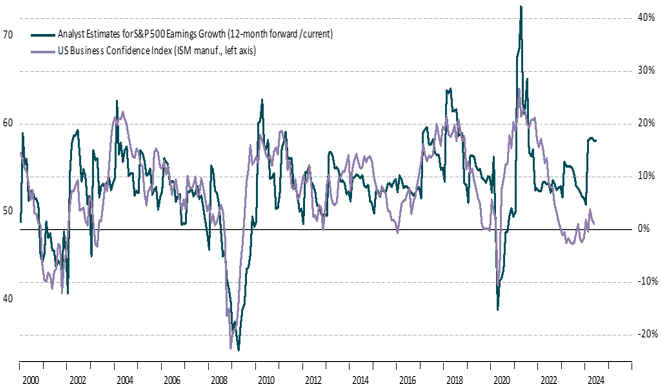

Durante el último año, la economía y los mercados han mostrado contrastes. Los analistas prevén un crecimiento del beneficio del 17% en 12 meses, mientras los indicadores adelantados, como la encuesta de Gerentes de Compras, no muestran expectativas sólidas. La brecha entre estas dinámicas destaca una divergencia clara entre analistas y empresas (gráfico 2).

Gráfico 2: Desconexión entre los analistas y las empresas: ISM PMI Manufacturero (48,7); Estimaciones de los analistas de crecimiento del BPA de 12 meses (17%)

Divergencias, consumidores, liquidez y bancos centrales

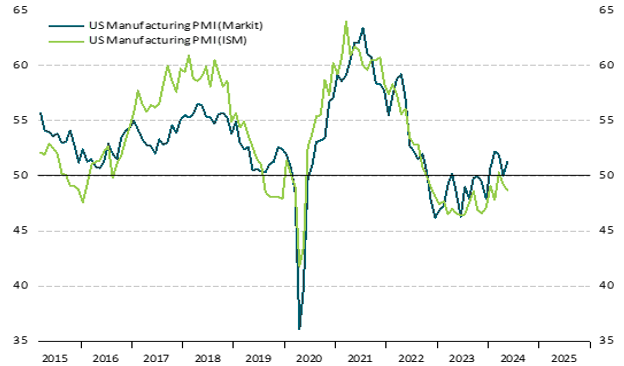

En EE. UU., el Institute of Supply Managers y el IHS Markit recopilan datos que suelen coincidir, pero recientemente sus mensajes difieren. El PMI manufacturero de S&P Global indica expansión, mientras que el PMI del ISM sugiere contracción (gráfico 3), por lo que podemos decir que se presenta una divergencia entre ambos indicadores. Por su parte la curva de tasas está invertida y la confianza de gerentes en varios estados señalan recesión.

Gráfico 3: PMI manufacturero del ISM (48,7); PMI manufacturero de EE.UU. S&P (51,3)

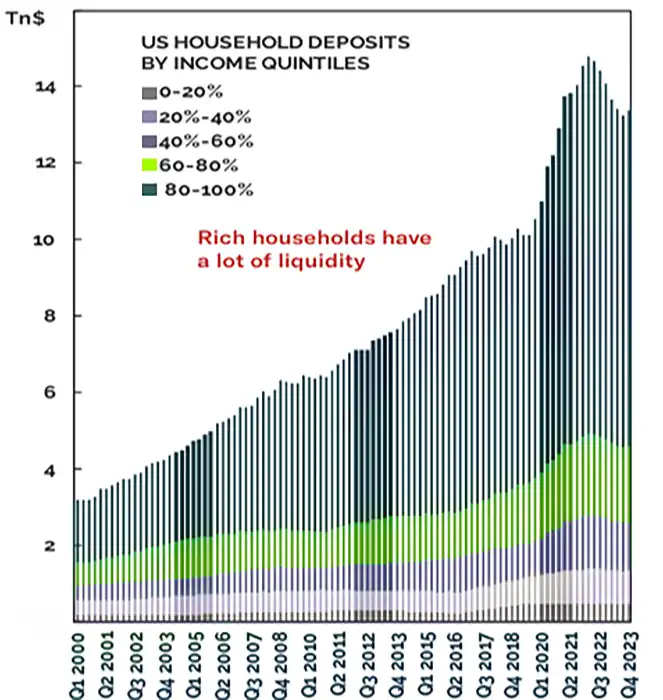

Los hogares de ingresos bajos y medios en EE. UU. enfrentan presiones financieras, según la Encuesta de Sentimiento del Consumidor de la Universidad de Michigan, con condiciones de compra en su peor momento en una generación. En cuanto a los estadounidenses más ricos, se ha encontrado que están acumulando efectivo.

Ahora, uno de los elementos clave que está respaldando el crecimiento de los mercados es la alta liquidez que, tiene como génesis los estímulos fiscales y monetarios de la pandemia en 2020. La relocalización del efectivo desde los hogares a las empresas y familias ricas que, luego lo invierten en el sistema financiero, siguen empujando el aumento de precios de los activos financieros (gráfico 4).

Gráfico 4: Depósitos de EE. UU. por quintiles de ingreso

Por otro lado, los bancos centrales han comenzado a recortar tipos. El Banco Central Europeo redujo su tasa de refinanciación al 4,25%, siguiendo a China, Suiza y Canadá. La Fed probablemente seguirá, pese a sólidas cifras de nóminas. Esto se da debido a que la presión inflacionaria ha disminuido, sin embargo también porque las economías se han quedado sin fuerza gracias a las altas tasas.

Desde un punto de vista más técnico

Desde octubre de 2022, el mercado ha subido más del 50%, acercándose al límite superior del canal ascendente desde 2009 (gráfico 5). Sin un exceso similar al pos-Covid, es improbable un mayor crecimiento. El potencial alcista parece limitado a menos que ocurra una exageración similar.

Gráfico 5: S&P 500 (5'346,99) / Gráfico trimestral

A pesar de la limitada señal de venta del MACD trimestral, el RSI muestra una tercera divergencia negativa, señalando un posible techo cercano (gráfico 6). En el gráfico semanal, los máximos recientes carecen de confirmación de los indicadores MACD y RSI, sugiriendo pérdida de impulso. En este escenario, es probable una consolidación a corto plazo entre el 5-6% a corto plazo.

Gráfico 6: S&P 500 (5'346,99) / Gráfico semanal

¿Qué oportunidades vemos?

El mercado, desconectado de la realidad económica, se mantiene resistente debido a la liquidez y el optimismo. Sin embargo, la valoración es alta y la situación económica se deteriora. Creemos que es mejor esperar un mejor punto de entrada, ya que una corrección a medio plazo ofrecerá mejores oportunidades de inversión y claridad económica.

Sí desea obtener asesoría sobre inversión o identificar oportunidades de inversión o diversificar su portafolio, nuestro equipo de brokers estará encantado de atenderte y proporcionarte la información y asesoramiento que necesitas.

Puede contactarnos a través del siguiente formulario:

Contacta con nosotros

"*" señala los campos obligatorios

Comparta este contenido:

DESCARGA DE RESPONSABILIDAD: Singular Wealth Management, Corp. y Singular Securities, Corp. (SWM&SC), ofrecen perspectivas sobre diversos mercados, sectores y oportunidades de inversión que podrían ser valiosas para los suscriptores de nuestro contenido editorial. Esto incluye opiniones sobre diferentes tipos de valores, así como comentarios sobre escenarios económicos y políticos. Es crucial entender que esta publicación no constituye orientación financiera ni es una invitación para realizar inversiones específicas. Para recibir asesoramiento personalizado, recomendamos utilizar los Servicios de Asesoramiento Singular a través de los asesores financieros calificados de nuestra Casa de Valores para alcanzar sus objetivos de inversión. Aunque la información en esta publicación proviene de fuentes confiables, no podemos garantizar su precisión o integridad. La información está actualizada en el momento de la publicación, pero puede cambiar sin previo aviso. Invertir en valores conlleva riesgos, incluida la posible pérdida del capital invertido, comportamientos del pasado no son garantía de rendimientos futuros. El personal de SWM&SC puede invertir en los valores discutidos en ocasiones sin recibir compensación alguna por parte de las empresas mencionadas. Declinamos cualquier responsabilidad por daños resultantes del uso de nuestros servicios. Entidad regulada y supervisada por la Superintendencia del Mercado de Valores de la República de Panamá. Singular Wealth Management Corp., “Licencia para operar como Casa de Valores, Resolución CNV- N° 219-2005 del 19 de septiembre de 2005”. Singular Securities Corp., “Licencia para operar como Casa de Valores. Resolución SMV- N° 672-15 del 21 de octubre de 2015”…