Primer blanco

Renta Fija: Aún con margen de mejora

Vientos de cambio

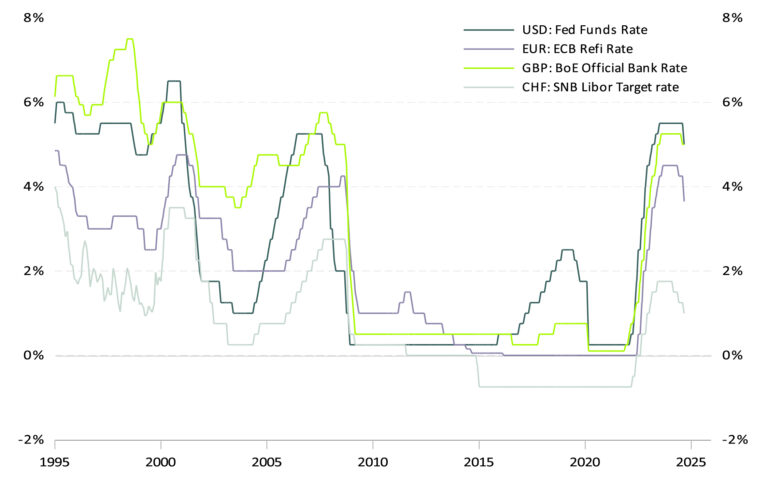

El mercado de renta fija ha vivido varias sacudidas. Tras dos años de alzas rápidas en las tasas clave y un año de estabilización, los bancos centrales finalmente han cambiado de rumbo (gráfico 1). Las tasas seguirán bajando, lo que ha llevado a la apreciación de los activos de renta fija entre un 5% y 23%, dependiendo de la divisa y vencimiento.

Gráfico 1: Principales tipos de interés de los bancos centrales

Aunque la Reserva Federal no fue la primera en bajar tasas, su retraso permitió mantener el dólar fuerte frente al euro. A medida que recorten las tasas, se espera mayor depreciación del dólar y más ganancias para los inversionistas en bonos.

¿ Bonos de corto o de largo plazo?

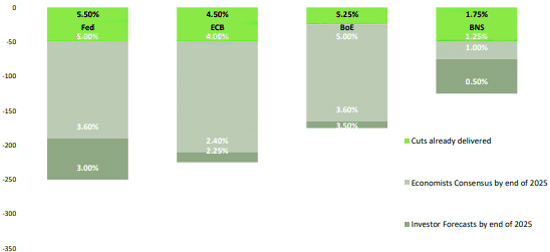

La principal pregunta es: “¿Hasta qué punto los bancos centrales recortarán las tasas? ” (gráfico 2). Los ciclos tienden a repetirse y, en cada uno, los recortes de tasas suelen ser más rápidos de lo anticipado, lo que sugiere que aún hay margen para ganancias en inversiones de renta fija.

Gráfico 2: Estimaciones de los economistas para los FED Funds en diciembre de 2025

La segunda cuestión es si los inversionistas deberían reducir la duración de sus bonos o mantenerla por algunos trimestres más. Aunque los bonos a corto plazo han generado rendimiento positivo, los de 10 años han registrado pérdidas, lo que plantea dudas sobre la estrategia adecuada en este entorno.

Lo que dice la historia y lo que pinta el futuro

En 1970, durante cinco ciclos similares, los rendimientos a largo plazo comenzaron a subir al menos 14 meses después del primer recorte de tasas de la Fed, cuando ya había completado el 85% de su flexibilización monetaria.

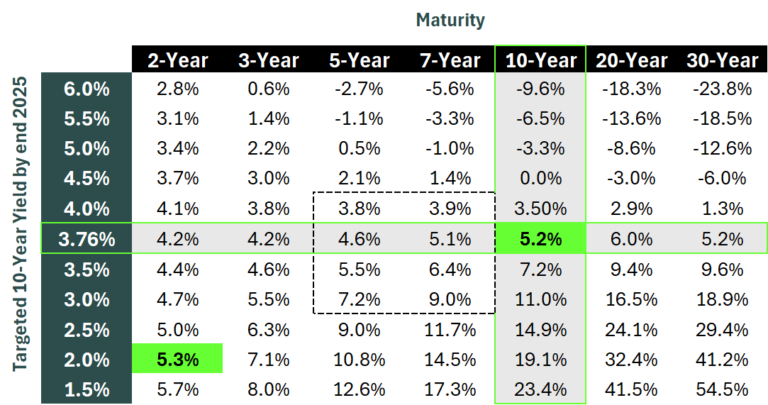

Sin embargo, entre 1980 y 2020, la globalización ayudó a reducir la inflación, lo que llevó a la caída estructural de los rendimientos. No obstante, debido a las condiciones globales actuales, en el futuro este fenómeno podría ocultar aún más el aumento en las tasas de interés a largo plazo. Si esto sucede, las tasas a largo plazo podrían estabilizarse entre el 3% y el 4% durante varios trimestres (gráfico 3), significativamente mayores a lo que podrían ser las de corto plazo en el futuro. Por lo tanto, puede ser una excelente oportunidad para los inversionistas generar ganancias razonables.

Gráfico 3: Estimaciones de rendimiento de los bonos según rendimiento a 10 años a finales de 2025

Segundo blanco

REITs: ¿Ha llegado el momento de los bienes raíces?

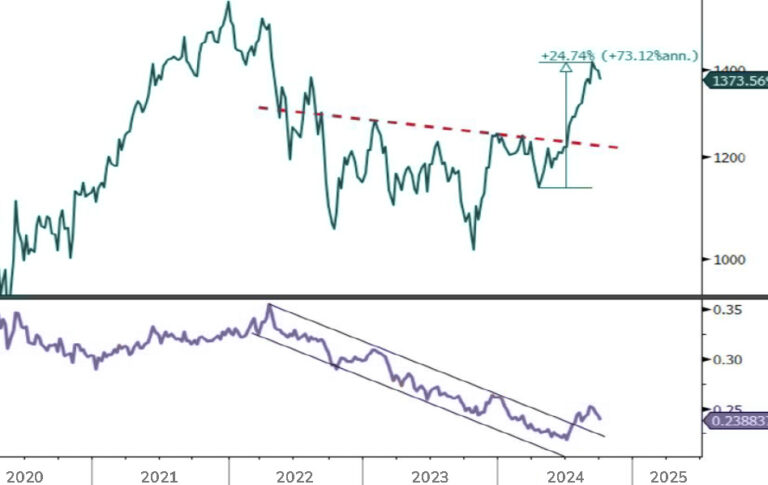

El sector de los REITs ha subido un 25% desde abril, superando al S&P 500 en un 9%. Este aumento se debe a que los inversionistas esperan que bajen los rendimientos de los bonos. La subida comenzó cuando los rendimientos del bono a 10 años en EE. UU. alcanzaron un máximo del 4.7%.

Como los REITs dependen del crédito, su recuperación reciente se ha visto impulsada por la posible flexibilización de la política monetaria y la caída de los rendimientos del Tesoro. A nivel técnico, rompieron una resistencia importante (gráfico 4) y su valor relativo frente al S&P 500 mejoró. Aunque el panorama general es menos optimista, hemos mejorado nuestra visión de “Negativa” a “Neutral”.

Gráfico 4: MSCI US REIT Index; MSCI US REITS vs. S&P 500 ratio

Aterrizaje suave o clima económico ¿qué es más importante?

Un aterrizaje suave podría beneficiar al sector de los REITs. Aunque estos dependen de las tasas de interés, el desempeño económico general es clave. En un escenario de desaceleración moderada, menores costos de endeudamiento y un crecimiento estable mejorarían los márgenes y el valor de las propiedades, impulsando el rendimiento del sector.

Previo al recorte de tasas de interés de la FED del 7 de noviembre de 0.25bps, se estimaba que una reducción de esta magnitud podría aumentar el valor de los REITs hasta en un 5-10%, según las condiciones económicas. Sin embargo, con la victoria de Donald Trump no se descarta un escenario sin aterrizaje que no sería favorable, ya que la Reserva Federal no reduciría las tasas a la misma velocidad que se tenía esperada (más lento), por las presiones inflacionarias que sus políticas podrían generar.

Fundamentos sólidos ¿pero suficientes?

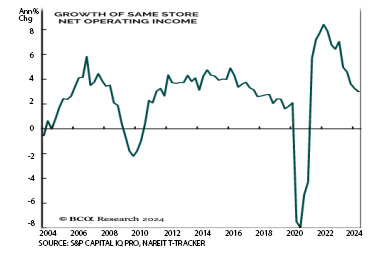

Los fundamentos del sector inmobiliario son sólidos, pero no emocionantes. El crecimiento del Ingreso Operativo Neto (NOI), que mide la rentabilidad de una propiedad antes de descontar los gastos financieros e impuestos, ha bajado al 3% (gráfico 5), un ritmo más lento que el observado en 2021-2022.

Gráfico 5: NOI de los REITs

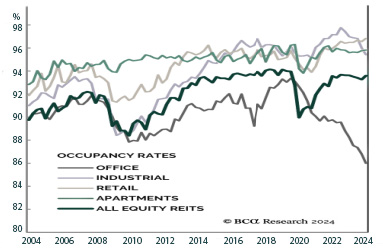

Las tasas de ocupación en REITs de capital se han estabilizado en 93.6%, con diferencias según el subsector: apartamentos y comercios mejoraron, pero oficinas siguen cayendo (gráfico 6). Aunque los márgenes operativos se han recuperado a niveles pre-pandemia, están por debajo de los máximos previos a 2018, cuando las tasas de interés eran bajas.

Gráfico 6: Tasas de ocupación por subsectores

Sin embargo, cabe mencionar que los REITs especializados en centros de datos destacan positivamente, impulsados por la creciente demanda de infraestructura digital por el el desarrollo y aplicación de avances como el de la inteligencia artificial.

El furtivo

Consumo básico: Un lugar seguro para estar

Un entorno feroz

El S&P 500 ha subido un 22.5% en lo que va del año, alcanzando nuevos máximos tras la reducción de 50 puntos básicos de la Fed en septiembre, lo que aumentó el optimismo de los inversionistas.

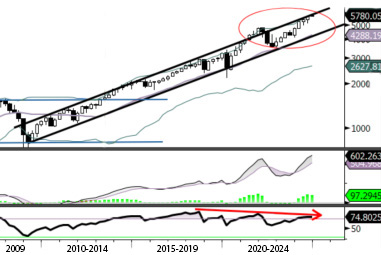

Sin embargo, una corrección podría ser inminente debido a la limitada capacidad de subida y divergencias bajistas en los indicadores de momentum. Aunque es posible un repunte hacia 6,000 (gráfico 7), esto podría señalar una oportunidad para que los inversionistas tomen ganancias, por lo que pensar en sectores tradicionalmente defensivos como consumo básico no descabellado.

Gráfico 7: S&P 500 (5’780.05) / Gráfico trimestral

Buscando inversiones sólidas y estables

Buscar inversiones estables y sólidas es esencial, especialmente en el sector de productos básicos de consumo, que ha tenido un rendimiento inferior desde 2016, intensificándose en 2023-2024.

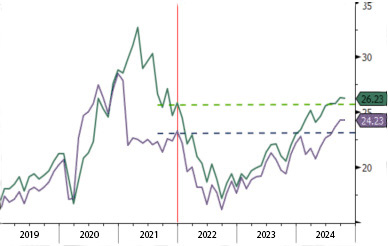

Desde julio, este sector ha comenzado a estabilizarse en relación al mercado. La demanda inelástica de bienes esenciales, como alimentos y productos de higiene, garantiza ingresos constantes, lo que es crucial en un entorno el mercado tiene un P/E actual relativamente caro de 26.2x (gráfico 8).

Gráfico 8: P/E futuro del S&P 500 (24,2x), P/E actual (26,2x)

Las acciones de este sector son atractivas por sus flujos de efectivo estables y altos dividendos. A medida que disminuyen las presiones inflacionarias, muchas empresas están bien posicionadas para expandir márgenes y superar expectativas.

Algunas empresas vehículos y perspectivas claves

Curiosamente, a menor confianza del consumidor, mejor rendimiento del sector de productos básicos en comparación con el resto del mercado. Los inversionistas gravitan hacia gigantes como Procter & Gamble, Walmart, Coca-Cola, PepsiCo, Nestlé, Unilever, L’Oréal, Mondelez, Colgate-Palmolive, Target, Kimberly-Clark y Danone, que dominan fondos como el Consumer Staples Select Sector SPDR Fund (XLP), el Vanguard Consumer Staples ETF (VDC) y el iShares U.S. Consumer Staples ETF (IYK).

Elementos que afectan a estas empresas como los precios de la energía y agricultura se mantienen estables, sumado a que el recorte de tasas puede ayudar a los márgenes del sector y a cambios en los hábitos del consumidor como las bebidas no alcohólicas y los alimentos proteicos que están impulsando el consumo, hacen que el sector tenga perspectivas positivas para el futuro inmediato.

Sí deseas obtener asesoría sobre inversión en renta fija, bienes raíces y en sectores defensivos como el consumo básico, nuestro equipo de brokers estará encantado de atenderte y proporcionarte la información y asesoramiento que necesitas.

Puedes contactarnos a través del siguiente formulario:

Contacta con nosotros

"*" señala los campos obligatorios

Comparta este contenido:

DESCARGA DE RESPONSABILIDAD: Singular Wealth Management, Corp. y Singular Securities, Corp. (SWM&SC), ofrecen perspectivas sobre diversos mercados, sectores y oportunidades de inversión que podrían ser valiosas para los suscriptores de nuestro contenido editorial. Esto incluye opiniones sobre diferentes tipos de valores, así como comentarios sobre escenarios económicos y políticos. Es crucial entender que esta publicación no constituye orientación financiera ni es una invitación para realizar inversiones específicas. Para recibir asesoramiento personalizado, recomendamos utilizar los Servicios de Asesoramiento Singular a través de los asesores financieros calificados de nuestra Casa de Valores para alcanzar sus objetivos de inversión. Aunque la información en esta publicación proviene de fuentes confiables, no podemos garantizar su precisión o integridad. La información está actualizada en el momento de la publicación, pero puede cambiar sin previo aviso. Invertir en valores conlleva riesgos, incluida la posible pérdida del capital invertido, comportamientos del pasado no son garantía de rendimientos futuros. El personal de SWM&SC puede invertir en los valores discutidos en ocasiones sin recibir compensación alguna por parte de las empresas mencionadas. Declinamos cualquier responsabilidad por daños resultantes del uso de nuestros servicios. Entidad regulada y supervisada por la Superintendencia del Mercado de Valores de la República de Panamá. Singular Wealth Management Corp., “Licencia para operar como Casa de Valores, Resolución CNV- N° 219-2005 del 19 de septiembre de 2005”. Singular Securities Corp., “Licencia para operar como Casa de Valores. Resolución SMV- N° 672-15 del 21 de octubre de 2015”…