La tendencia alcista del mercado 2023: ¿Fundamentos o especulación?

El concepto de eficiencia del mercado es esencial en las finanzas. Sugiere que los precios de los activos reflejan toda la información disponible en todo momento. La eficiencia deriva no solo de la accesibilidad de esta información, sino también de la capacidad cognitiva de los inversionistas y su comportamiento. Si los inversionistas están bien informados, son competentes, racionales y capaces de actuar rápidamente, entonces contribuyen a la creación de un mercado que refleja de manera precisa e instantánea el valor razonable de los activos.

Esto hace que sea imposible para un inversor lograr un mayor rendimiento sin asumir riesgos adicionales. Recientemente analizamos el hecho de que este no es el caso actualmente, y que se podría hacer un trade-off entre renta variable y bonos, a favor de estos últimos cuyos rendimientos esperados son similares para un menor riesgo.

Este nuevo análisis, vinculado al ciclo económico y a la rentabilidad empresarial, pone de manifiesto otras formas de ineficiencia bursátil. La lógica dictaría que los índices de renta variable deberían anticipar con precisión las tendencias macroeconómicas y microeconómicas. Sin embargo, desde finales de 2022, la subida de los índices bursátiles ha contrastado con las tendencias en varias variables fundamentales.

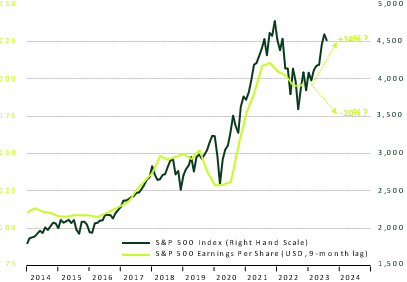

1. La contracción de los beneficios de las empresas cotizadas (Gráfico 1). En igualdad de condiciones, cuantas más ganancias generen las empresas, más se apreciarán los precios de sus acciones. Por el contrario, cuando las ganancias se reducen, se produce una corrección del mercado de valores. Para justificar un índice S&P 500 en USD 4,500, las ganancias tendrían que aumentar un +14% desde su nivel actual, algo difícil de lograr en el entorno actual y muy lejos de las normas históricas durante una recesión (-12% a -44%).

Gráfico 1:

Índice S&P 500 vs. S&P 500 EPS

2. Disminución de la liquidez mundial (Gráfico 2). Desde la Gran Crisis Financiera (GFC) en 2008-2009, los bancos centrales han adoptado nuevas herramientas de política monetaria. Una de ellas es inyectar un exceso de liquidez en la economía (flexibilización cuantitativa) para estimular el crecimiento y la inflación. Para hacer esto, los bancos centrales compran grandes volúmenes de activos financieros, lo que aumenta automáticamente los precios de las acciones. Durante los últimos 18 meses, los bancos centrales han estado tratando de revertir esta política (ajuste cuantitativo). Esta reducción de los balances contribuyó naturalmente a la corrección bursátil de 2022. Sin embargo, desde abril de 2023, la relación parece haberse roto, de lo contrario los índices bursátiles estarían -20% a -25% por debajo de su nivel actual.