Primer Blanco

Elecciones USA: Trump vs. Harris

What does the market think about it?

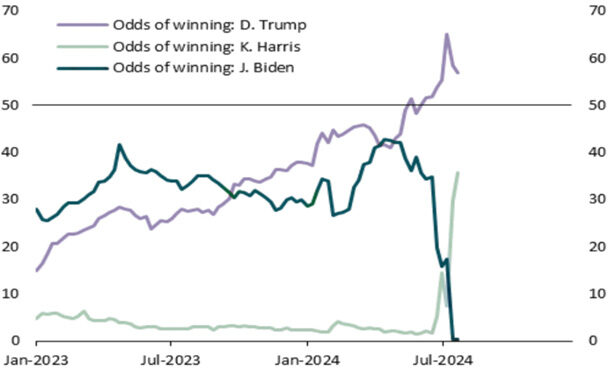

Durante las últimas semanas, los inversionistas habían anticipado la elección de Trump y los republicanos a la presidencia. Sin embargo, la retirada de Joe Biden de las elecciones está dando lugar a diferentes posibilidades de victoria para cada bando.

En consecuencia, los inversionistas están reconsiderando sus estrategias de inversión en función de su resultado.

Gráfico 1: Probabilidades de cada candidato ganando en las elecciones presidenciales

El Trump Trade: Tradición, defensa y cripto

Las agendas presidenciales contrastantes de cada partido podrían alterar significativamente qué sectores se benefician de las elecciones. Por ejemplo, la agenda de Trump, que consiste en desregular, recortar impuestos, aumentar el gasto fiscal y promover políticas más nacionalistas podría beneficiar a sectores más defensivos.

Esto podría resultar en un mercado que refleja el “Trump Trade”, que favorece a los sectores que se benefician de una política fiscal más flexible y una regulación menos estricta. Esto incluye a sectores como energía, asistencia sanitaria, o el sector bancario. También es desfavorable para las empresas tecnológicas, de consumo e industriales debido a posibles aranceles.

Independientemente, el “Trump Trade” también favorece a las empresas con pequeñas capitalizaciones de mercado, que están más vinculadas a la economía nacional, así como a las criptomonedas, como bitcoin.

El Harris Trade: Infraestructura y sostenibilidad

A lo contrario, el “Harris Trade”, que es la situación de mercado que surgiría como resultado de su elección, es bastante diferente. El Harris Trade favorece a el sector de bienes de consumo básico, debido a la desgravación fiscal y las medidas regulatorias para los hogares de bajos ingresos, así como a la infraestructura, la manufactura y la energía verde.

Sin embargo, el Harris Trade sería desfavorable para las energías no renovables, así como para los bancos, debido a la postura de su partidario.

Segundo Blanco

Caída Global: ¿Un resultado inesperado?

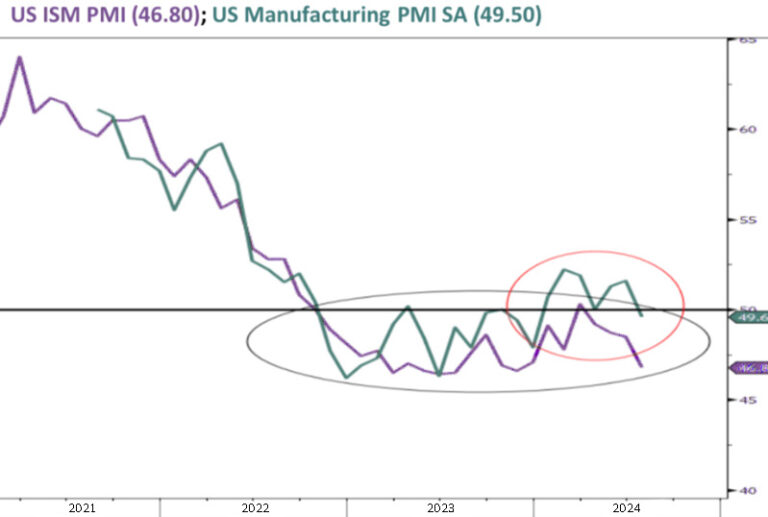

Después de la liquidación mundial de principios de agosto, varios indicadores han comenzado a sugerir un deterioro de la economía estadounidense, lo que sugiere que la desaceleración actual podría ser más profunda de lo previsto inicialmente.

Además, algunos sectores, como el manufacturero, han entrado en contracción, según la lectura del ISM PSI de julio, lo cual estuvo muy por debajo del umbral de expansión (gráfica 2).

Gráfico 2: PMI ISM de EE. UU. (46,80); PMI manufacturero de EE. UU. (49,50)

Ventas por debajo de las estimaciones: ¿síntoma de algo más?

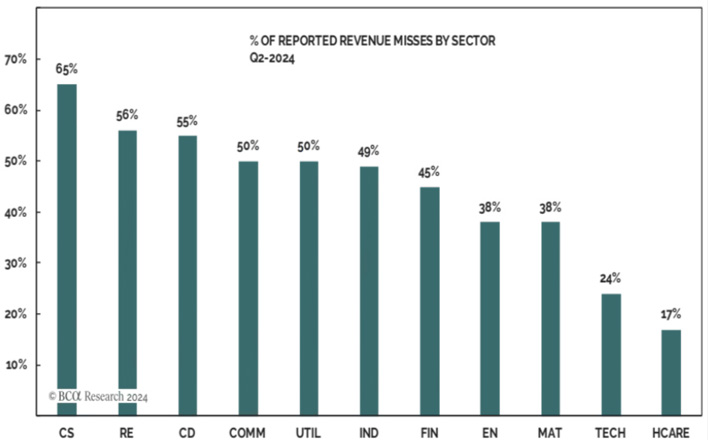

En esta temporada de reportes varias empresas no cumplieron con sus pronósticos de ventas en el segundo trimestre, durante cual más del 45% de todas las empresas no cumplieron con sus pronósticos de ventas, especialmente en consumo discrecional y consumo básico, que informaron que el 55% y el 65% de las empresas no cumplieron con las expectativas, respectivamente (gráfica 3).

Esto podría pronosticar el debilitamiento del gasto de los consumidores en los EE. UU.

Gráfico 3: % de pérdidas de ingresos notificadas por sector en el segundo trimestre

Dicotomía del inversor: ¿rotar o hold on?

En julio, debido a indicadores económicos que predecían debilidad por parte de la economía americana, los inversionistas abandonaban acciones tecnológicas y pasaban a sectores más defensivos.

Sin embargo, los inversionistas comenzaron otra rotación entre finales de julio y principios de agosto, con una liquidación masiva de capital, lo que dio lugar a una reversión completa del cambio hacia las empresas de pequeña capitalización que habían tenido un mes muy fuerte en el que comenzaron a superar a las de gran capitalización, volviendo la situación casi a su estado inicial.

El Furtivo

Fiebre del oro: De mineros y mineras

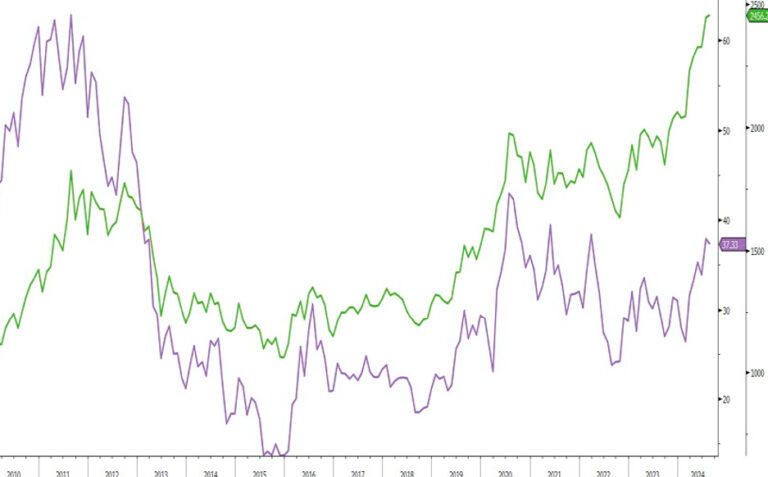

El precio del oro alcanzó un récord histórico de $2.509,75 la semana del 12 de agosto, subiendo más del 20% desde finales de 2023, a pesar del aumento en los tipos de interés reales en EE. UU. (gráfico 4).

El crecimiento se debe a la fuerte demanda física y a la compra masiva de oro por parte de bancos centrales, especialmente en mercados emergentes como China, lo que sostiene los precios a largo plazo.

Gráfico 4: Oro (2'457.90); tasas reales a 10 años en EE. UU. (1.84)

El mercado ya descontó la subida... ¿no?

Los flujos financieros en los ETF de oro han sido débiles desde mediados de 2022, a pesar del aumento en el precio del oro, por lo que los mercados financieros no son lo que han empujado estas valoraciones.

La reciente entrada de capital en los ETF, especialmente en Europa y Asia, coincide con recortes de tipos en estas regiones. Aunque la demanda de ETF podría impulsar los precios, representa solo el 3,5% de la demanda mundial de oro.

¿Qué viene antes del oro? Un minero

Las acciones de las mineras de oro están subvaloradas a pesar de precios récord del oro, con descuentos significativos en comparación con el S&P 500. De hecho, el precio del oro cotiza actualmente un 20% más alto que su pico precedente de agosto de 2020. pero las mineras de oro siguen estando un -13% por debajo de su propio máximo (gráfico 5).

Si la economía global se debilita, los mineros de oro podrían ver ganancias aceleradas, puesto que es un activo refugio, haciendo sus acciones atractivas. Además, se beneficiarán de la depreciación del dólar y tasas de interés bajas.

Gráfico 5: ETF de Vaneck Gold Miners; Mancha de oro

Sí deseas obtener asesoría sobre inversión en acciones americanas, en cómo entender el entorno económico actual o en cómo invertir acciones de mineras nuestro equipo de brokers estará encantado de atenderte y proporcionarte la información y asesoramiento que necesitas.

You can contact us through the following form:

Contact with us

"*" indicates required fields

ComShare this content:

DISCLAIMER: Singular Wealth Management, Corp. and Singular Securities, Corp. (SWM&SC), offer perspectives on various markets, sectors and investment opportunities that could be valuable to subscribers of our editorial content. This includes views on different types of securities, as well as commentary on economic and political scenarios. It is crucial to understand that this publication does not constitute financial guidance and is not an invitation to make specific investments. For personalized advice, we recommend using the Unique Advisory Services through our Securities House's qualified financial advisors to achieve your investment objectives. Although the information in this publication comes from reliable sources, we cannot guarantee its accuracy or completeness. Information is current at the time of publication, but may change without notice. Investing in securities involves risks, including the possible loss of principal, and past performance is no guarantee of future returns. SWM&SC personnel may invest in the securities discussed from time to time without receiving any compensation from the companies mentioned. We disclaim any liability for damages resulting from the use of our services. Entity regulated and supervised by the Superintendencia del Mercado de Valores of the Republic of Panama. Singular Wealth Management Corp., "License to operate as a Securities Brokerage Firm, Resolution CNV- No. 219-2005 of September 19, 2005". Singular Securities Corp., "License to operate as a Securities Brokerage Firm. Resolution SMV- No. 672-15 of October 21, 2015"....